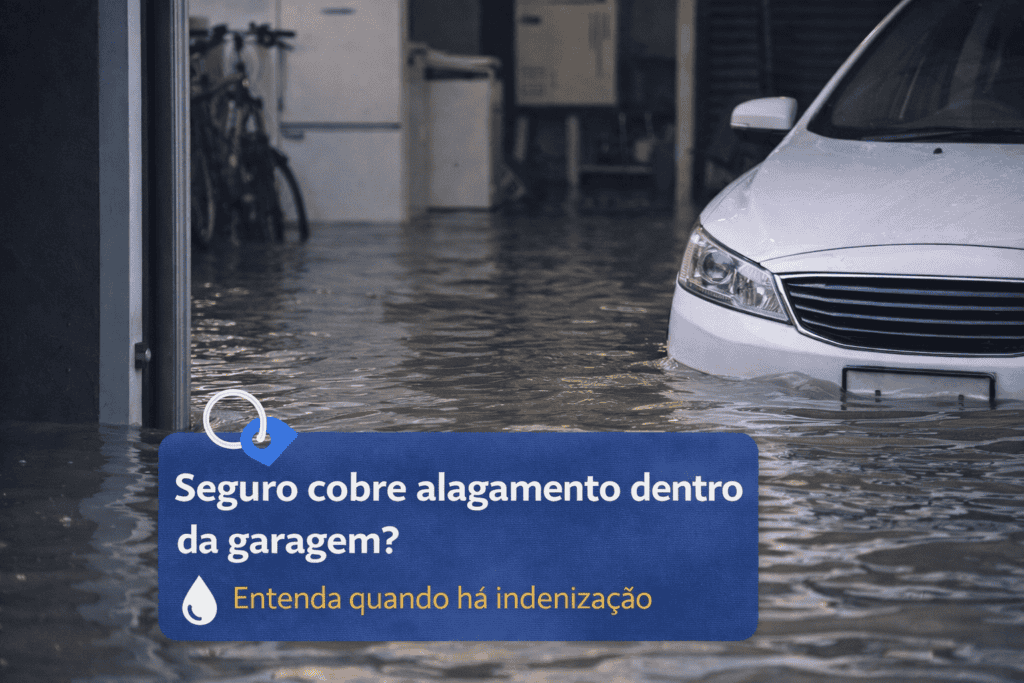

O alagamento dentro da garagem costuma gerar uma dúvida urgente: se o carro estava parado dentro de casa, do prédio ou de um estacionamento, o seguro cobre o dano ou o prejuízo pode ser discutido com o condomínio?

Resposta direta: o seguro pode cobrir alagamento dentro da garagem se a apólice tiver cobertura para enchente, inundação, alagamento ou eventos da natureza. Mas a análise depende do contrato, da causa da água e das provas apresentadas.

Antes de analisar a garagem em si, vale revisar o guia principal sobre seguro cobre enchente, porque esse tipo de dano normalmente entra na lógica de enchente, inundação, alagamento e eventos da natureza previstos na apólice.

Resumo rápido

- O seguro pode cobrir alagamento dentro da garagem se a apólice tiver cobertura para enchente, inundação, alagamento ou eventos da natureza.

- Carro alagado em garagem de casa, condomínio ou estacionamento pode ter análises diferentes.

- Em condomínio, pode haver discussão sobre bomba, ralo, drenagem, manutenção ou falha em área comum.

- Fotos, vídeos, comunicado do condomínio, protocolo da seguradora e vistoria ajudam na comprovação.

- O ideal é não ligar o carro e acionar a seguradora antes de tentar remover ou testar o veículo.

Seguro cobre alagamento dentro da garagem?

Em muitos casos, pode cobrir. Se o veículo tem seguro compreensivo e a apólice inclui danos causados por enchente, inundação, alagamento ou eventos da natureza, o fato de o carro estar dentro da garagem não elimina automaticamente a cobertura.

O ponto principal é entender o que causou o dano. Uma chuva forte que invade a garagem do prédio pode ser analisada como evento de alagamento. Já uma infiltração antiga, uma falha de manutenção ou um vazamento interno podem gerar uma discussão diferente.

Por isso, a seguradora costuma avaliar a apólice, o relato do segurado, as fotos, a vistoria e os documentos que mostram como a água chegou ao veículo.

Garagem de casa, prédio ou estacionamento: muda alguma coisa?

Muda na forma de analisar a responsabilidade, mas não dá para dizer que uma situação cobre e outra não cobre sem olhar o contrato e os fatos.

Na garagem de uma casa, a análise costuma girar em torno da chuva, do nível da água, da entrada de água pelo imóvel e da cobertura contratada. Em condomínio, pode existir também a dúvida sobre manutenção de bombas, ralos, portões, drenagem e áreas comuns.

Em estacionamento pago, pode haver outra camada de discussão: o carro estava sob guarda de um estabelecimento. Mesmo assim, o seguro do veículo pode ser acionado, e a responsabilidade de terceiros pode ser analisada depois, conforme o caso.

Na prática, para o motorista, o primeiro passo é comunicar a seguradora e organizar as provas. Depois, se houver responsabilidade de condomínio, estacionamento ou terceiro, isso pode entrar na análise do processo.

Quando a cobertura costuma fazer mais sentido

O alagamento dentro da garagem tende a fazer mais sentido como cobertura quando o dano tem relação clara com chuva forte, enchente, inundação ou água que invadiu o local de forma repentina.

Alguns cenários comuns são:

- garagem subterrânea tomada por água depois de temporal;

- água da rua entrando pela rampa do prédio;

- carro estacionado em casa atingido por enchente;

- estacionamento alagado durante chuva forte;

- água atingindo assoalho, bancos, painel, motor ou parte elétrica;

- necessidade de guincho após o carro ficar molhado ou sem funcionar.

Se o carro ficou parado e foi atingido pela água, é importante não tentar ligar o motor. Esse cuidado vale tanto para rua quanto para garagem, porque a tentativa de partida pode piorar o dano e gerar questionamento na análise.

Se isso acabou de acontecer, veja também o passo a passo de carro alagou: o que fazer. As primeiras decisões podem evitar prejuízo maior.

Quando o condomínio pode ser responsável pelo alagamento?

Em prédio ou condomínio, a dúvida mais comum é: o seguro do carro paga ou o condomínio deve pagar?

A resposta depende da causa. Se o alagamento foi causado por uma chuva excepcional, a análise pode seguir pelo seguro do veículo, desde que haja cobertura. Se houve falha de manutenção, bomba quebrada, ralo entupido, portão com problema ou drenagem negligenciada, pode existir discussão sobre responsabilidade do condomínio.

Isso não significa que o motorista precise resolver tudo sozinho antes de acionar o seguro. O mais prudente é abrir o sinistro, informar o local exato, guardar comunicados do condomínio e pedir registros do ocorrido, se existirem.

Quando houver dúvida de responsabilidade, o boletim de ocorrência ou um comunicado formal do condomínio pode ajudar. Veja também o guia sobre seguro enchente e boletim de ocorrência.

Quais documentos reunir

Em alagamento dentro da garagem, a documentação é ainda mais importante porque o local pode mudar rápido. A água baixa, a limpeza acontece e depois fica difícil mostrar o cenário original.

Se for seguro fazer isso, reúna:

- fotos e vídeos da garagem alagada;

- imagens do nível da água no veículo;

- fotos do painel, bancos, assoalho e porta-malas;

- comunicados do condomínio ou estacionamento;

- protocolo da seguradora;

- registro de guincho, se houver;

- documentos pessoais, documento do veículo e dados da apólice;

- vistoria, orçamento ou laudo, quando solicitados.

Para não deixar nada importante para trás, veja a lista completa de documentos do sinistro de enchente.

A seguradora pode negar?

Pode haver negativa se a apólice não tiver cobertura para o evento, se a situação se enquadrar em alguma exclusão, se faltar comprovação ou se houver indício de agravamento do dano.

Um exemplo comum é o carro que ficou alagado na garagem e, depois que a água baixou, alguém tentou ligar o motor para “testar”. Se isso piorar o dano, a análise pode ficar mais complicada.

Também pode haver questionamento quando o dano parece mais ligado a infiltração, vazamento interno ou problema antigo do imóvel do que a uma enchente ou alagamento repentino. Cada caso precisa ser analisado com base no contrato e nas provas.

Se houver recusa, peça a justificativa por escrito e compare com a apólice. Para entender os motivos mais comuns, leia também quando o seguro nega enchente.

O que fazer se o carro alagou dentro da garagem?

Se o carro alagou dentro da garagem, o ideal é agir com calma e registrar tudo antes que o local seja limpo.

Um caminho seguro costuma ser:

- não tente ligar o carro;

- fotografe a garagem e o veículo;

- avise a seguradora rapidamente;

- comunique o condomínio ou estacionamento;

- peça protocolos, comunicados ou registros internos;

- aguarde orientação sobre guincho e vistoria;

- guarde todos os documentos enviados e recebidos.

Antes de aceitar qualquer orientação informal, vale confirmar com a seguradora quais documentos são necessários para o sinistro no seguro auto.

Conclusão

O seguro pode cobrir alagamento dentro da garagem, principalmente quando o dano está ligado a enchente, inundação ou chuva forte e a apólice prevê esse tipo de cobertura. Mas a resposta final depende do contrato, da causa do alagamento e das provas apresentadas.

Em garagem de condomínio ou estacionamento, também pode existir discussão sobre responsabilidade de terceiros. Mesmo assim, o motorista deve comunicar a seguradora, registrar o ocorrido e guardar documentos desde o começo.

Seguro auto tem muitos detalhes, e alagamento em garagem é um caso em que esses detalhes importam. Quanto mais claro estiver o cenário, melhor tende a ser a análise.

Leia também

- Seguro cobre enchente?

- Carro alagou: o que fazer

- Documentos do sinistro de enchente

- Seguro enchente e boletim de ocorrência

- Quando o seguro nega enchente?

Perguntas frequentes

Seguro cobre alagamento dentro da garagem?

Pode cobrir se a apólice tiver cobertura para enchente, inundação, alagamento ou eventos da natureza. A seguradora vai avaliar o contrato, a causa da água, o local e os documentos enviados.

Seguro cobre carro alagado na garagem do prédio?

Pode cobrir, desde que o evento esteja previsto na apólice. Em garagem de prédio, também pode haver discussão sobre responsabilidade do condomínio, principalmente se existir falha de manutenção, bomba, ralo ou drenagem.

O condomínio precisa pagar o carro alagado?

Depende da causa do alagamento. Se houver falha de manutenção, bomba quebrada, ralo entupido ou problema em área comum, pode existir discussão sobre responsabilidade do condomínio.

Posso ligar o carro depois que a água baixar?

O ideal é não ligar o carro sem orientação. Se houver água no motor ou na parte elétrica, tentar dar partida pode piorar o dano e gerar questionamento na análise do sinistro.

A seguradora pode negar alagamento em garagem?

Pode negar se não houver cobertura, se existir exclusão aplicável, se faltar comprovação ou se o dano tiver sido agravado depois do alagamento. Em caso de negativa, peça a justificativa por escrito.