Imagine bater o carro, sofrer um acidente mais forte ou ter um dano grande por enchente e ouvir na vistoria que deu perda total. A dúvida vem na hora: seguro cobre perda total? O que acontece depois? A seguradora paga o valor do carro? Tem franquia?

Resposta direta: o seguro pode cobrir perda total quando a apólice tem cobertura para o evento que causou o dano, como colisão, incêndio, roubo, furto ou eventos da natureza, conforme o contrato. A indenização não é automática: a seguradora analisa a cobertura, os documentos, a vistoria e as condições da apólice.

Para revisar a lógica completa das proteções, vale ver também coberturas do seguro auto: guia completo. Neste artigo, você vai entender quando o seguro cobre perda total, como o carro é considerado PT, se há franquia e como costuma funcionar a indenização.

Resumo rápido

- O seguro pode cobrir perda total se o evento estiver previsto na apólice e a cobertura estiver ativa.

- A perda total costuma ocorrer quando o reparo fica muito alto em relação ao valor do carro ou quando há dano estrutural importante.

- Em muitas apólices, a referência de 75% do valor do veículo é usada, mas o contrato precisa ser conferido.

- Em perda total, a indenização costuma seguir o percentual da FIPE contratado na apólice.

- A franquia costuma ser mais comum em perda parcial, mas as regras da apólice devem ser verificadas.

Seguro cobre perda total?

Sim, pode cobrir, desde que a causa da perda total esteja prevista na apólice. Isso pode acontecer em colisão, incêndio, roubo, furto, enchente, alagamento ou outro evento coberto, conforme o plano contratado.

Na prática, a perda total acontece quando o custo para consertar o carro fica alto demais em relação ao valor do veículo ou quando o dano compromete partes importantes da estrutura. Nessa situação, a seguradora costuma avaliar se faz sentido indenizar em vez de autorizar o reparo.

Se você quer entender a diferença entre um plano mais completo e um seguro que cobre só alguns riscos, veja também seguro cobre roubo e furto?.

O que significa perda total (PT) no seguro auto?

No seguro auto, a perda total ocorre quando os danos atingem um percentual elevado do valor do carro ou quando o veículo fica com danos estruturais importantes.

Em muitas apólices, a perda total pode ser considerada quando:

- o custo do reparo atinge 75% ou mais do valor do veículo, uma referência comum no mercado;

- há danos estruturais graves, como estrutura ou chassi comprometidos;

- o carro deixa de ser economicamente viável de reparar;

- o veículo não é recuperado após roubo ou furto, se essa cobertura estiver contratada.

O percentual e os critérios podem variar conforme o contrato. Por isso, o mais importante é conferir o que a sua apólice define como “perda total” ou “indenização integral”.

Quando o seguro cobre perda total?

O seguro costuma cobrir a perda total quando o evento está previsto na apólice e as regras do contrato foram respeitadas. Exemplos comuns:

- Acidente com grande impacto (colisão) com cobertura ativa

- Incêndio (quando a cobertura existe no plano contratado)

- Eventos da natureza, como alagamento/enchente, se estiver coberto

Se a perda total vier de uma batida, este conteúdo complementa bem: Seguro cobre colisão? Já em eventos de água, veja perda total por enchente.

Nessas situações, a seguradora faz a vistoria, confirma o enquadramento como perda total e inicia o processo de indenização.

Para entender melhor o passo a passo dessa análise, vale ver também sinistro no seguro auto: indenização e o que fazer.

Quando o seguro pode não cobrir a perda total?

Existem situações em que a seguradora pode negar a indenização (ou discutir cobertura), como:

- Você contratou um plano que cobre apenas roubo e furto, sem colisão/perda total

- O sinistro ocorreu em condição excluída pelo contrato

- Informações importantes foram omitidas ou preenchidas incorretamente (perfil/uso do carro)

- Indícios de fraude ou má-fé

Se isso acontecer, peça a justificativa por escrito e compare com a apólice. Este guia ajuda: o que fazer quando o seguro nega indenização.

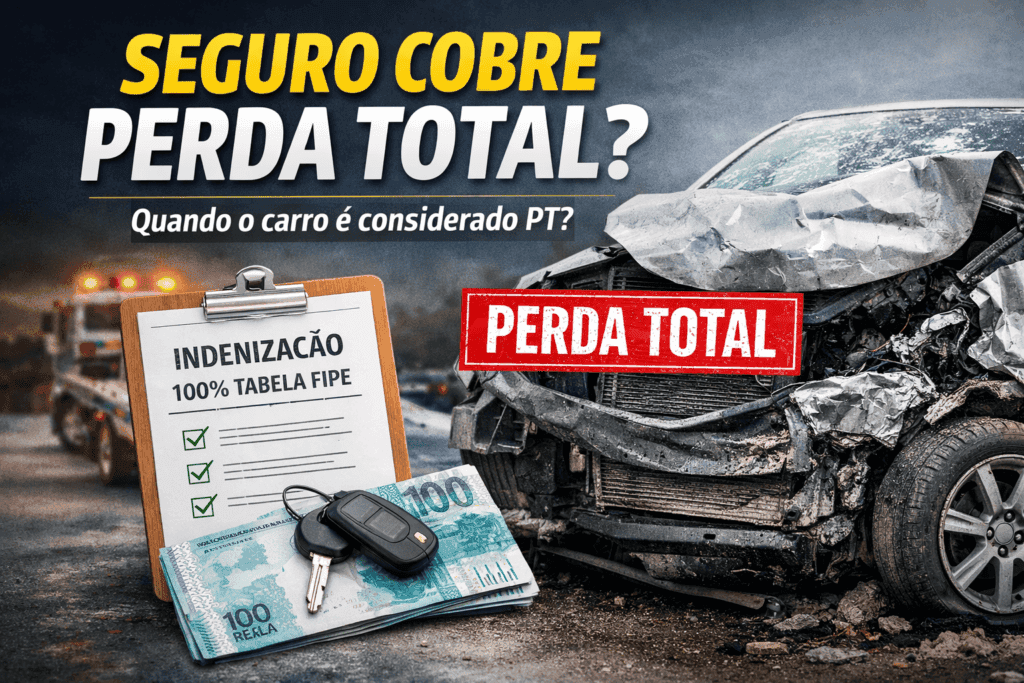

Como funciona a indenização quando dá perda total?

Quando a perda total é confirmada, a indenização costuma ser calculada com base na Tabela FIPE, respeitando o percentual contratado na apólice. Esse percentual pode ser 100% da FIPE, abaixo disso ou acima disso, dependendo do que foi contratado.

Exemplos comuns de percentual:

- 100% da FIPE

- 90% da FIPE

- 110% da FIPE

Depois do pagamento, normalmente o veículo (ou o que sobrou dele) passa para a seguradora, que fica responsável pelo destino e regularização.

Checklist: o que separar para a indenização andar mais rápido

- Acione a seguradora o quanto antes e siga o protocolo.

- Guarde fotos e documentos do sinistro (local, danos, boletim quando houver).

- Tenha em mãos documentos do veículo e do condutor (o que a seguradora pedir).

- Não faça reparos por conta própria antes da orientação.

- Confira o percentual da FIPE contratado na apólice para validar a proposta.

Se você ficou em dúvida sobre conserto x indenização, vale entender também franquia em perda total: paga ou não? Ela pesa mais em perda parcial do que em perda total, e essa diferença costuma gerar bastante confusão.

Exemplo prático (para entender rápido)

Carlos sofreu um acidente em uma rodovia. O carro teve danos graves e o orçamento passou de 80% do valor do veículo. Como ele tinha cobertura de colisão/perda total, a seguradora caracterizou perda total e pagou a indenização conforme o percentual da FIPE previsto na apólice.

Se Carlos tivesse apenas um seguro básico contra roubo e furto, a batida não estaria coberta e o prejuízo poderia ficar por conta dele.

Conclusão

O seguro pode cobrir perda total quando a apólice inclui o evento que causou o dano e o sinistro está dentro das regras do contrato. Por isso, a resposta não depende só do estado do carro, mas também da cobertura contratada e da análise da seguradora.

A perda total costuma ser definida pelo custo do reparo em relação ao valor do veículo, por danos estruturais importantes ou pela não recuperação do carro em casos de roubo e furto. A indenização, quando aprovada, geralmente segue a Tabela FIPE e o percentual contratado na apólice.

Antes de tomar qualquer decisão, confira a apólice, guarde documentos do sinistro e peça orientação formal da seguradora. Isso ajuda a evitar surpresa em um momento que já costuma ser bastante estressante.

Leia também

- Coberturas do seguro auto: guia completo

- Franquia em perda total: paga ou não?

- Sinistro no seguro auto: indenização e o que fazer

- Seguro cobre colisão? Entenda quando o conserto é pago

- Perda total por enchente: quando acontece e como funciona

Perguntas frequentes

Seguro cobre perda total?

Pode cobrir, desde que a causa da perda total esteja prevista na apólice. A cobertura pode envolver colisão, incêndio, roubo, furto, enchente ou outro evento contratado.

Quando o carro é considerado perda total?

Em muitas apólices, o carro pode ser considerado perda total quando o reparo atinge cerca de 75% do valor do veículo, quando há dano estrutural grave ou quando o carro não é recuperado após roubo ou furto coberto.

Perda total tem franquia?

Em geral, a franquia é mais comum em perda parcial, quando há conserto. Em perda total, costuma haver indenização conforme a apólice, mas é importante conferir as condições do contrato.

Seguro paga 100% da FIPE em perda total?

Depende do percentual contratado. A apólice pode prever 100% da FIPE, menos que isso ou mais que isso. O valor da indenização deve seguir o que está no contrato.

Se o carro for roubado e não aparecer, é perda total?

Quando há cobertura de roubo e furto e o carro não é recuperado dentro das regras da apólice, o caso pode gerar indenização integral, de forma parecida com a lógica de perda total.