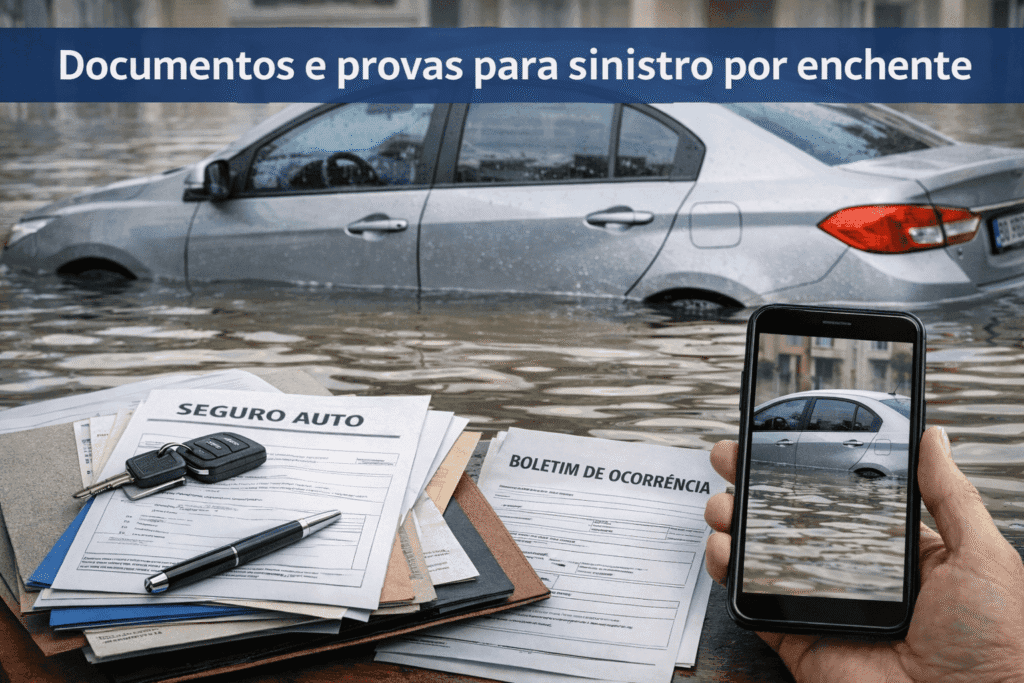

Depois que o carro passa por uma enchente, muita gente fica perdida com a parte prática: quais documentos sinistro enchente preciso reunir para acionar o seguro? Fotos bastam? Precisa de boletim de ocorrência? O comprovante do guincho ajuda?

Resposta direta: os documentos mais comuns em um sinistro de enchente são dados da apólice, documento do veículo, CNH, documento do segurado, relato do ocorrido, fotos, vídeos, protocolos, registro de guincho e, quando necessário, boletim de ocorrência, vistoria, orçamento ou laudo.

Antes de separar os arquivos, vale revisar o guia principal sobre seguro cobre enchente, porque os documentos só ajudam de verdade quando o evento está dentro das condições da apólice.

Resumo rápido

- Os principais documentos sinistro enchente são apólice, documento do veículo, CNH, documento do segurado e relato do ocorrido.

- Fotos e vídeos do carro, do local, do nível da água e da remoção por guincho ajudam bastante na análise.

- Boletim de ocorrência pode ajudar, mas nem sempre é obrigatório em todo sinistro de enchente.

- Protocolos da seguradora, comprovante de guincho, vistoria, orçamento e laudo técnico também podem ser importantes.

- Informações incompletas podem atrasar a análise, por isso vale organizar tudo antes de enviar.

Documentos sinistro enchente: lista prática

Os documentos exatos podem variar conforme a seguradora e o tipo de sinistro, mas alguns itens costumam aparecer com frequência quando o carro sofre dano por enchente, inundação ou alagamento.

Em geral, vale separar:

- documento do veículo;

- CNH do condutor, quando aplicável;

- documento pessoal do segurado;

- dados da apólice ou número do seguro;

- relato simples do que aconteceu;

- fotos e vídeos do carro e do local;

- protocolo de atendimento da seguradora;

- comprovante de guincho ou remoção, se houver;

- orçamento, laudo ou vistoria, quando já existir.

Não precisa complicar. O importante é que os arquivos ajudem a contar a história do sinistro de forma coerente: onde o carro estava, quando a água subiu, qual foi o dano aparente e o que foi feito depois.

Quais provas ajudam no sinistro de enchente?

Em sinistro de enchente, imagem costuma ser uma das provas mais úteis. Isso porque o dano pode mudar rápido. A água baixa, o carro é removido e, depois, fica mais difícil mostrar o cenário original.

Se for seguro registrar, tente guardar imagens de:

- nível da água próximo ao carro;

- rua, garagem ou estacionamento alagado;

- interior do veículo molhado;

- painel, bancos, assoalho e porta-malas;

- placa do carro, se possível;

- momento da remoção por guincho, quando houver.

Na prática, não é para se colocar em risco para fotografar. Se a rua ainda estiver alagada, a prioridade é segurança. Mas, quando der, imagens feitas logo depois do evento podem evitar dúvidas na análise.

Se o carro ainda está no local ou acabou de ser removido, veja também o passo a passo de carro alagou: o que fazer. As primeiras decisões podem influenciar o andamento do sinistro.

Boletim de ocorrência é obrigatório no sinistro de enchente?

Nem sempre. O boletim de ocorrência pode ajudar a formalizar o evento, mas não é obrigatório em todos os casos de enchente. Algumas seguradoras podem pedir o BO em situações específicas, principalmente quando há dúvida sobre local, horário, terceiros envolvidos ou dinâmica do ocorrido.

O boletim costuma ser mais útil quando o carro foi atingido em via pública, garagem coletiva, estacionamento, condomínio ou quando existe algum conflito de versão. Ele também pode ajudar quando o dano é grande e a seguradora precisa de mais elementos para compor a análise.

Se a sua dúvida principal é essa, veja o guia sobre seguro enchente e boletim de ocorrência. Ele explica quando o BO pode ser necessário e quando outras provas podem ajudar.

Guincho, vistoria e protocolos também ajudam no sinistro

Muita gente lembra da apólice e das fotos, mas esquece dos protocolos. Eles ajudam a organizar a linha do tempo do atendimento.

Guarde tudo que mostrar contato com a seguradora ou com prestadores de serviço, como:

- número de protocolo da abertura do sinistro;

- comprovante de acionamento da assistência 24h;

- registro de guincho;

- mensagens ou e-mails de orientação da seguradora;

- agendamento de vistoria;

- orçamento de oficina, quando solicitado;

- laudo técnico, se houver.

Esses registros não substituem a apólice, mas mostram que o segurado comunicou o problema e seguiu o processo. Em casos de enchente, isso pode fazer diferença, porque alguns danos aparecem depois, principalmente em parte elétrica, sensores e módulos.

Antes de enviar qualquer orçamento por conta própria, vale entender como funciona o processo geral de sinistro no seguro auto. Assim você evita mandar documentos fora de ordem ou tomar decisões antes da orientação da seguradora.

Erros que podem atrasar o sinistro de enchente

O atraso nem sempre acontece porque a seguradora quer dificultar. Muitas vezes o processo trava porque falta uma informação básica ou porque os documentos chegam incompletos.

Alguns erros comuns são:

- enviar foto escura, tremida ou sem contexto;

- não informar onde o carro estava no momento da enchente;

- não guardar protocolo de atendimento;

- omitir que tentou ligar o carro depois do alagamento;

- mandar documentos em nome de outra pessoa sem explicar a relação;

- não responder solicitações complementares da seguradora;

- perder notas, recibos ou comprovantes do guincho.

O ideal é ser simples e transparente. Relate o que aconteceu sem aumentar nem diminuir a situação. Se o carro estava parado na rua, diga isso. Se tentou atravessar uma área alagada, também informe. Contradições podem gerar questionamentos.

Depois de enviar os documentos, quanto tempo demora?

O prazo pode variar conforme a seguradora, o tipo de dano, a necessidade de vistoria e a qualidade da documentação enviada. Quando falta documento, o processo pode ficar parado até a complementação.

Por isso, vale acompanhar os protocolos e responder rápido quando a seguradora pedir algo novo. Se houver indenização, conserto ou perda total, cada etapa pode ter exigências próprias.

Para entender melhor esse ponto, veja o guia sobre prazo da seguradora para pagar indenização. Ele ajuda a separar prazo de análise, pedido de documentos e pagamento.

E se a seguradora negar mesmo com documentos?

Documentação boa ajuda, mas não garante aprovação automática. A seguradora ainda vai avaliar se a cobertura existe, se o evento está dentro da apólice, se houve exclusão aplicável e se o dano é compatível com o relato.

Se houver negativa, peça a justificativa por escrito e compare com as condições do seguro. Pode ser falta de cobertura, agravamento do dano, divergência de informações ou outro motivo específico.

Nesse caso, vale ler também quando pode acontecer seguro enchente negativa, para entender os motivos mais comuns e o que revisar antes de contestar.

Conclusão

Os documentos sinistro enchente servem para organizar a história do dano e ajudar a seguradora a analisar o pedido. Apólice, documentos pessoais, documento do veículo, fotos, vídeos, protocolos, guincho, vistoria, orçamento e laudo podem fazer diferença.

Na prática, quanto mais claro estiver o conjunto de provas, menor a chance de atraso por informação incompleta. Isso não significa que todo pedido será aprovado, mas melhora a qualidade da análise.

Antes de enviar tudo com pressa, organize os arquivos, revise a apólice e acompanhe cada solicitação da seguradora. Em sinistro de enchente, uma linha do tempo bem documentada pode evitar muitas idas e vindas.

Leia também

- Seguro cobre enchente?

- Carro alagou: o que fazer

- Seguro enchente e boletim de ocorrência

- Quando o seguro nega enchente?

- Sinistro no seguro auto

Perguntas frequentes

Quais documentos preciso para sinistro de enchente?

Em geral, os documentos incluem apólice, documento do veículo, CNH, documento do segurado, relato do ocorrido, fotos, vídeos, protocolos, comprovante de guincho e, quando houver, vistoria, orçamento, laudo ou boletim de ocorrência.

Fotos do carro alagado ajudam no sinistro?

Ajudam muito. Fotos e vídeos do carro, do local, do nível da água, da garagem, da rua e da remoção por guincho podem reforçar a comprovação do sinistro.

Boletim de ocorrência é obrigatório em enchente?

Nem sempre. O BO pode ser solicitado ou recomendado em alguns casos, principalmente quando há dúvida sobre local, horário, terceiros envolvidos, estacionamento, condomínio ou dinâmica do evento.

Protocolo da seguradora deve ser guardado?

Sim. O protocolo ajuda a acompanhar o atendimento e comprova que o sinistro foi comunicado. Guarde também e-mails, mensagens, orientações e registros de guincho ou vistoria.

Documento incompleto pode atrasar o sinistro?

Pode. Quando falta informação, a seguradora normalmente pede complementação, e o processo pode ficar parado até o envio correto dos documentos.