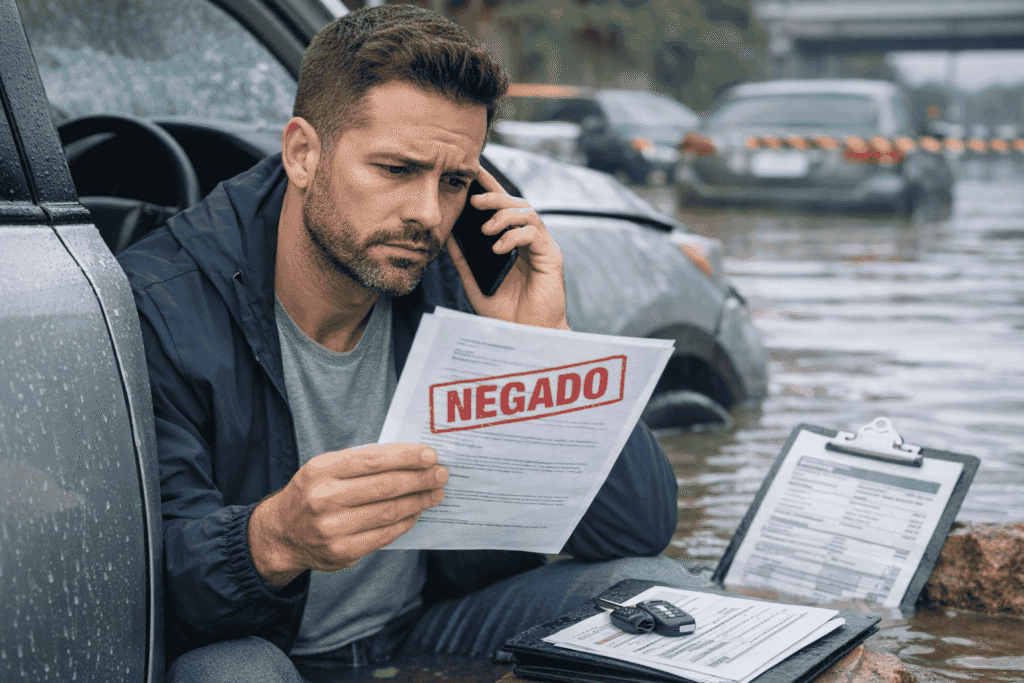

Quando o carro alaga, o motorista já lida com susto, prejuízo e incerteza. Mas a situação fica ainda mais difícil quando aparece a resposta da seguradora: negativa de cobertura. Nessa hora, a dúvida é direta: carro alagou e a seguradora negou, o que fazer agora?

Resposta direta: o primeiro passo é pedir a justificativa da negativa por escrito, comparar o motivo com a apólice e organizar os documentos do sinistro. Nem toda recusa está correta, mas nem todo dano por água gera indenização automática. A análise depende da cobertura contratada, da causa do alagamento, das provas enviadas e da conduta depois do evento.

Antes de contestar, vale revisar o guia principal sobre seguro cobre enchente, porque ele ajuda a entender quando esse tipo de dano pode entrar na cobertura do seguro auto.

Resumo rápido

- Se o carro alagou e a seguradora negou, peça a justificativa por escrito antes de contestar.

- Compare o motivo da negativa com a apólice, as coberturas contratadas e as exclusões do contrato.

- Confira se faltaram fotos, vídeos, boletim de ocorrência, protocolo, guincho, vistoria ou documentos do veículo.

- Veja se a seguradora alegou falta de cobertura, agravamento do dano, divergência no relato ou ausência de comprovação.

- Se houver erro, dúvida ou documento faltando, peça nova análise com tudo organizado e guarde os protocolos.

Carro alagou e a seguradora negou: o que fazer?

O primeiro passo é não agir no impulso. Receber uma negativa irrita, mas contestar sem entender o motivo pode fazer você perder tempo e repetir informações que não resolvem o problema.

Peça a justificativa por escrito. Ela deve explicar se a recusa aconteceu por falta de cobertura, exclusão da apólice, falta de documentos, divergência na vistoria ou algum outro ponto analisado pela seguradora.

Com essa justificativa em mãos, fica mais fácil separar uma negativa por motivo contratual de uma negativa por falta de informação. Essa diferença importa muito.

Por que a seguradora pode negar carro alagado?

Nem toda negativa é igual. Quando o assunto é carro alagado, os motivos mais comuns costumam envolver falta de cobertura, exclusão contratual, ausência de comprovação ou comportamento do motorista depois do ocorrido.

Algumas razões que podem aparecer são:

- a apólice não tinha cobertura para enchente, inundação ou alagamento;

- faltaram documentos para comprovar o evento;

- o relato não combinou com a vistoria;

- a seguradora entendeu que houve agravamento do dano;

- o dano foi associado a outro problema, como pane antiga, infiltração ou falha mecânica;

- houve dúvida sobre local, horário ou dinâmica do alagamento.

Para entender esses motivos em detalhes, veja também quando o seguro nega enchente.

Revise a apólice antes de contestar

Depois de receber a justificativa, abra a apólice e procure pelos termos ligados ao evento. Podem aparecer expressões como enchente, inundação, alagamento, eventos da natureza, cobertura compreensiva, danos ao veículo e exclusões.

Não olhe apenas o nome do seguro. Dois contratos podem parecer parecidos e ter coberturas diferentes. Um pode incluir determinados eventos da natureza. Outro pode ter limitações ou exclusões que mudam a análise.

Na prática, a pergunta principal é: o motivo usado pela seguradora combina com o que está escrito na apólice? Se a resposta não estiver clara, vale pedir explicação objetiva sobre qual cláusula foi usada na negativa.

Confira se faltaram documentos ou provas

Muitas negativas ou atrasos acontecem porque o processo ficou fraco de comprovação. Em enchente, a seguradora precisa entender onde o carro estava, como a água atingiu o veículo, qual foi o dano aparente e o que aconteceu depois.

Confira se você enviou:

- fotos e vídeos do carro alagado;

- imagens do local, rua, garagem ou estacionamento;

- protocolo de atendimento da seguradora;

- comprovante de guincho ou remoção, se houve;

- documento do veículo;

- documento pessoal do segurado;

- dados da apólice;

- boletim de ocorrência, se foi solicitado ou recomendado;

- vistoria, orçamento ou laudo, quando existirem.

Para organizar essa parte, use como apoio a lista de documentos do sinistro de enchente.

Veja se a negativa fala em agravamento do dano

Um ponto muito comum em carro alagado é o agravamento do dano. Isso pode aparecer quando a seguradora entende que o prejuízo aumentou depois do evento inicial.

O exemplo mais conhecido é tentar ligar o carro depois que a água baixou. Muita gente faz isso para “testar” se o veículo ainda funciona, mas essa atitude pode causar dano maior ao motor ou à parte elétrica.

Se a negativa cita esse motivo, revise exatamente o que aconteceu. O carro foi ligado depois da enchente? Foi movimentado? Houve orientação da seguradora? Existe protocolo ou registro de guincho?

Se você ainda está no começo do problema, leia o guia carro alagou: o que fazer, porque as primeiras decisões podem influenciar a análise do seguro.

Boletim de ocorrência pode ajudar?

Pode ajudar, mas nem sempre resolve sozinho. O boletim de ocorrência costuma ser mais útil quando há dúvida sobre local, horário, terceiros envolvidos, estacionamento, condomínio ou responsabilidade sobre o alagamento.

Se a seguradora negou por falta de BO, vale conferir se esse documento era realmente exigido no seu caso ou se outras provas poderiam complementar a análise. Fotos, vídeos, protocolos, guincho e vistoria também podem ser importantes.

Para entender melhor esse ponto, veja seguro enchente e boletim de ocorrência.

Como pedir nova análise da negativa da seguradora

Se a negativa não ficou clara, se a seguradora não indicou a cláusula usada ou se você percebeu que faltou algum documento importante, é possível pedir uma nova análise. O ideal é fazer isso de forma organizada, sem mandar informações soltas.

Um bom pedido de revisão deve ter:

- número do sinistro ou protocolo;

- resumo curto do ocorrido;

- data, horário aproximado e local do alagamento;

- lista dos documentos anexados;

- ponto da negativa que você quer esclarecer;

- pedido objetivo de reavaliação ou explicação complementar.

Na prática, escreva de forma simples. Algo como: “Peço nova análise do sinistro, considerando os documentos anexados e a cobertura contratada para danos por enchente ou alagamento”.

E se a discussão for perda total?

Às vezes, o problema não é exatamente a cobertura da enchente, mas a diferença entre o que o motorista espera e o que a seguradora aprovou. O segurado pode entender que o carro deu perda total, enquanto a seguradora entende que há conserto possível.

Nesse caso, peça os critérios usados na análise, confira o orçamento e entenda se a discussão é sobre cobertura, valor do reparo ou enquadramento como indenização integral.

Para entender melhor, veja perda total por enchente.

Quando buscar orientação após a negativa da seguradora

Se a negativa continuar confusa, se a seguradora não explicar o motivo com clareza ou se houver diferença grande entre o que está na apólice e o que foi informado na recusa, pode fazer sentido buscar orientação externa.

Isso não significa que a negativa será revertida. Significa apenas que, em alguns casos, vale pedir ajuda para entender o contrato, organizar documentos e avaliar se existe base para contestação.

Evite promessas fáceis. O ponto mais importante é trabalhar com documentos, justificativa formal e apólice, não apenas com opinião.

Conclusão

Se o carro alagou e a seguradora negou, comece pedindo a justificativa por escrito. Depois, revise a apólice, confira o motivo da recusa, organize os documentos e veja se existe base para solicitar nova análise.

A negativa pode ter relação com falta de cobertura, exclusão contratual, documentos incompletos, divergência na vistoria ou agravamento do dano. Por isso, entender o motivo é mais importante do que contestar no escuro.

Seguro auto tem muitos detalhes, e enchente costuma envolver vários deles. Quanto mais claro estiver o histórico do sinistro, melhor será sua condição de entender a decisão, complementar documentos e, se fizer sentido, pedir reavaliação.

Leia também

- Seguro cobre enchente?

- Quando o seguro nega enchente?

- Documentos do sinistro de enchente

- Seguro enchente e boletim de ocorrência

- Carro alagou: o que fazer

- Perda total por enchente

- Guincho e assistência 24h em enchente

Perguntas frequentes

Carro alagou e a seguradora negou: o que fazer?

Peça a justificativa da negativa por escrito, revise a apólice, confira as coberturas contratadas, organize fotos, vídeos, documentos, protocolos e veja se há base para pedir nova análise.

A seguradora pode negar carro alagado?

Pode negar se não houver cobertura para enchente ou alagamento, se existir exclusão aplicável, se faltar comprovação, se houver divergência no relato ou se o dano tiver sido agravado depois do evento.

O que fazer se a seguradora negar enchente?

O ideal é entender o motivo da negativa, pedir a cláusula usada pela seguradora, reunir documentos complementares e solicitar reavaliação se houver base para contestar a decisão.

Falta de boletim de ocorrência pode causar negativa?

Pode gerar questionamento se o caso estiver mal documentado, mas o boletim não é a única prova possível. Fotos, vídeos, guincho, vistoria, protocolos e comunicados também podem ajudar.

Posso pedir nova análise da seguradora?

Pode pedir, principalmente se a negativa não ficou clara, se faltou documento ou se a justificativa não parece compatível com a apólice. Envie o pedido com protocolo, resumo do caso e anexos organizados.