Quem começa a comparar seguro auto quase sempre esbarra em um termo que parece resolver tudo, mas nem sempre é entendido direito: cobertura compreensiva. E aí vem a dúvida real: cobertura compreensiva, o que cobre de verdade?

Na prática, essa dúvida aparece quando o motorista vê uma proposta “mais completa”, mas não sabe exatamente o que está incluído. Também acontece depois de um problema real, como colisão, roubo, furto, enchente ou queda de árvore, quando a pessoa tenta entender se aquela cobertura era justamente a que poderia ajudar no caso.

Antes de avançar, vale alinhar a base do tema em coberturas do seguro auto. Esse é o pilar principal do cluster e ajuda a entender onde a cobertura compreensiva se encaixa dentro da apólice.

Resumo rápido

- A cobertura compreensiva costuma reunir proteções mais amplas para o próprio carro, como colisão, roubo, furto e alguns eventos da natureza, dependendo da apólice.

- Ela não significa que tudo sempre estará coberto. O que vale depende das condições contratadas, exclusões e análise do sinistro.

- Em muitos casos, ela é a cobertura que o motorista procura quando quer uma proteção mais completa para o veículo segurado.

- O nome pode variar conforme a seguradora, mas a lógica geral costuma ser de cobertura ampla para danos ao próprio carro.

- Antes de comparar só preço, vale revisar o que entra, o que pode ficar de fora e como a franquia funciona.

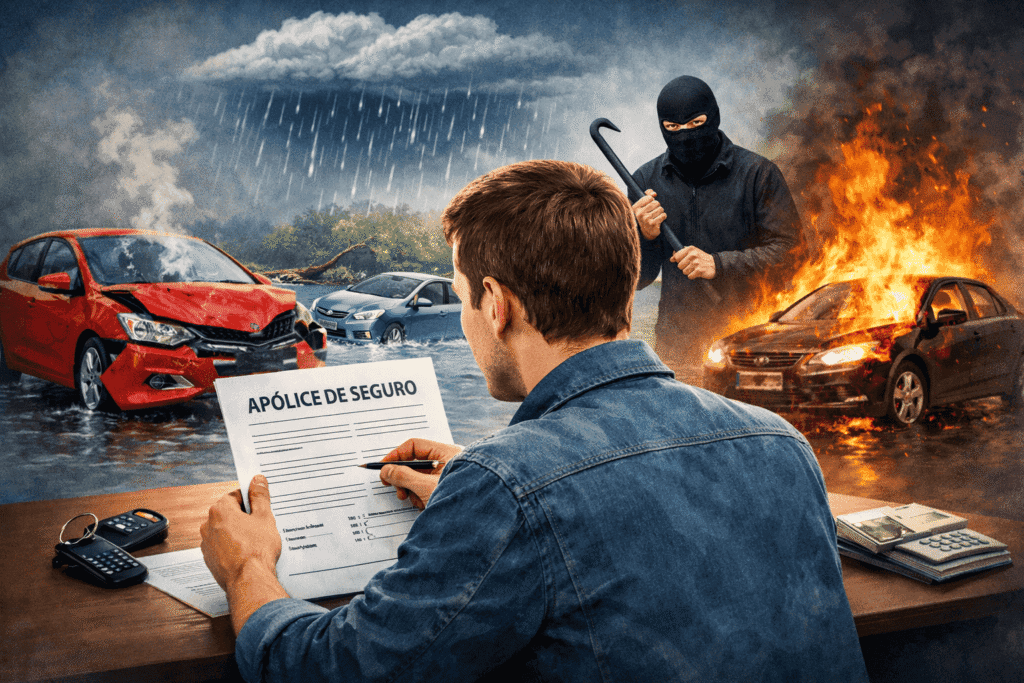

Cobertura compreensiva: o que cobre?

De forma simples, a cobertura compreensiva costuma ser a modalidade que protege o próprio carro em um conjunto mais amplo de situações. Em geral, ela aparece ligada a eventos como colisão, roubo, furto, incêndio e alguns danos causados por fenômenos da natureza, desde que isso esteja previsto na apólice.

É justamente por isso que muita gente enxerga essa cobertura como a opção “mais completa”. Mas esse entendimento precisa de um cuidado: completa não quer dizer ilimitada, automática ou garantida em qualquer cenário. O que acontece normalmente é que a cobertura é mais ampla do que uma proteção enxuta, mas continua dependendo do que foi contratado e das regras do contrato.

Em outras palavras, a cobertura compreensiva costuma ser a base para quem quer proteger o veículo segurado em situações relevantes do dia a dia, mas ainda assim precisa ser lida junto com franquia, exclusões, limites e procedimentos de sinistro.

Cobre quando?

- Há colisão com dano no próprio carro, desde que o evento esteja dentro das condições da apólice.

- O veículo sofre roubo ou furto e esse risco foi coberto na contratação.

- O carro é atingido por alguns eventos da natureza, como queda de árvore, granizo, enchente ou alagamento, quando esse tipo de dano estiver amparado na apólice.

- Há incêndio coberto dentro da estrutura contratada.

- O sinistro envolve dano relevante ao próprio veículo e a cobertura contratada inclui esse tipo de evento.

Na prática, é isso que costuma fazer a cobertura compreensiva parecer mais interessante para quem quer fugir de uma apólice muito limitada. Ela tende a concentrar os cenários que mais preocupam o dono do carro quando o prejuízo recai sobre o próprio veículo.

Se quiser aprofundar casos específicos, vale complementar com seguro cobre colisão? e também com seguro cobre incêndio?.

Não cobre quando?

Aqui está um ponto importante: cobertura compreensiva não deve ser lida como sinônimo de cobertura irrestrita. Existem situações em que o problema pode ficar fora do amparo por causa das condições do contrato, do tipo de evento, da forma como o sinistro aconteceu ou da ausência de contratação específica.

- O evento não está realmente incluído na apólice ou depende de uma cobertura adicional que não foi contratada.

- Há exclusão contratual relevante para aquele tipo de dano.

- O caso depende de análise mais sensível sobre causa, agravamento do risco ou circunstâncias do sinistro.

- O dano não recai sobre o próprio veículo e a pessoa confunde cobertura compreensiva com proteção para terceiros.

- O motorista imagina que “compreensiva” inclui automaticamente qualquer acessório, dano estético ou situação periférica sem verificar o contrato.

Isso costuma gerar frustração porque o nome da cobertura passa uma sensação de amplitude total. Mas o caminho mais seguro é pensar assim: ela costuma ser ampla, sim, porém continua sendo uma cobertura contratual, com regra, escopo e limite.

Cobertura compreensiva cobre terceiros?

Nem sempre. Esse é um erro comum. Muita gente olha para a palavra “compreensiva” e acha que ela já protege automaticamente tudo o que envolve o acidente, inclusive o dano causado a outras pessoas. Só que a lógica da cobertura para terceiros costuma ser tratada de forma própria dentro da apólice.

Na prática, a cobertura compreensiva está muito mais ligada ao próprio carro segurado. Quando o tema é prejuízo causado a outro veículo, moto, portão, muro ou patrimônio alheio, o raciocínio costuma passar por outra cobertura.

Para não misturar os temas, vale ver também seguro cobre terceiros? e seguro para terceiros (RCF-V): como funciona.

O que verificar na apólice

- Quais eventos estão expressamente incluídos na cobertura do próprio carro.

- Se a apólice prevê colisão, roubo, furto, incêndio e eventos da natureza na forma que você imagina.

- Qual é a franquia aplicável em perda parcial.

- Quais são as principais exclusões ou condições sensíveis do contrato.

- Se existem coberturas acessórias separadas, como vidros, carro reserva ou assistência, que você achava que já estavam incluídas.

Antes de comparar só o valor final da apólice, vale conferir se a cobertura compreensiva que aparece na proposta realmente entrega a proteção que você está imaginando.

Esse ponto fica ainda mais claro quando você entende o que é franquia no seguro auto e como ela muda a leitura de custo-benefício em caso de sinistro.

Passo a passo do que fazer se houver sinistro

- Confirme qual cobertura foi acionada no caso concreto.

- Reúna fotos, documentos e informações do ocorrido.

- Abra o sinistro e acompanhe o protocolo com organização.

- Verifique se existe franquia, vistoria ou exigência de documentos adicionais.

- Peça clareza sobre a etapa do processo e o que ainda depende de análise.

- Revise o contrato se surgir dúvida sobre o alcance da cobertura.

Na prática, esse tipo de organização ajuda a separar o que é atraso operacional, o que depende de documentação e o que realmente pode virar discussão de cobertura.

Vale a pena contratar cobertura compreensiva?

Em muitos perfis, sim. Principalmente para quem quer uma proteção mais ampla para o próprio carro e não quer depender só de cobertura enxuta ou parcial. O que faz sentido ou não vai depender do valor do veículo, do uso na rotina, do orçamento e do tipo de risco que o motorista quer absorver sozinho.

Isso costuma pesar ainda mais quando o carro é essencial para o dia a dia, fica exposto a trânsito intenso, roda bastante ou circula em locais em que colisão, furto ou eventos da natureza entram com mais força na preocupação do dono.

Se a ideia for enxergar como coberturas diferentes mudam a leitura de custo-benefício, vale comparar com um conteúdo de preço como seguro HB20 preço. Isso ajuda a perceber como a estrutura da apólice interfere no valor final.

Conclusão

A cobertura compreensiva costuma ser a opção mais ampla para proteger o próprio carro em eventos relevantes, como colisão, roubo, furto, incêndio e alguns danos da natureza, desde que isso esteja previsto na apólice. Ela faz sentido para quem quer uma proteção mais robusta, mas não deve ser lida como cobertura automática para qualquer situação.

Na prática, o melhor caminho é revisar o contrato com calma, entender o que entra, o que pode ficar de fora e como a franquia funciona no seu caso. Antes de fechar a proposta mais barata, vale comparar coberturas equivalentes para não descobrir tarde demais que a proteção parecia mais ampla do que realmente era.

Leia também

- Coberturas do seguro auto

- Seguro cobre colisão?

- Seguro cobre incêndio?

- O que é franquia no seguro auto?

- Seguro HB20 preço

Perguntas frequentes

Cobertura compreensiva cobre colisão?

Em geral, sim, quando essa proteção está prevista na apólice do próprio veículo. Ainda assim, o caso concreto depende das condições contratadas e da análise do sinistro.

Cobertura compreensiva cobre roubo e furto?

Normalmente, essa é uma das proteções que costumam aparecer dentro da estrutura compreensiva, mas o correto é confirmar isso no contrato.

Cobertura compreensiva cobre terceiros?

Não necessariamente. A cobertura para terceiros costuma seguir uma lógica própria e não deve ser presumida só porque a apólice parece mais ampla.

Cobertura compreensiva cobre enchente?

Pode cobrir, dependendo da apólice e do enquadramento do evento. O ideal é confirmar como esse risco aparece no contrato.

Vale contratar cobertura compreensiva em carro antigo?

Depende do valor do carro, do custo-benefício da apólice e do risco que o motorista quer assumir sozinho. Em alguns casos faz sentido; em outros, não tanto.