Quem começa a pesquisar seguro auto quase sempre esbarra na mesma dúvida: o que é a franquia do seguro auto e quando ela realmente entra na conta? Isso costuma gerar confusão porque muita gente pensa que franquia é uma taxa paga sempre que o seguro é acionado. Na prática, não funciona assim, e entender isso faz toda a diferença para contratar melhor.

A franquia é um dos pontos que mais influenciam a decisão do motorista. Ela afeta o valor do seguro, pesa no bolso em alguns sinistros e também muda a forma como você avalia se vale a pena acionar a seguradora em um dano parcial. Muita gente só percebe a importância desse detalhe quando já está no meio do problema.

Neste guia, você vai entender o que é franquia do seguro auto, quando ela é cobrada, quando não se aplica, quais são os tipos mais comuns e como usar essa informação para contratar melhor e evitar surpresa depois. Se a sua dúvida for mais ampla sobre proteção, vale complementar a leitura com coberturas do seguro auto: guia completo.

Entender a franquia ajuda não só a contratar melhor, mas também a decidir com mais segurança quando vale acionar o seguro e quando o prejuízo pode ser resolvido de outro jeito.

Em poucas palavras

- Franquia é a participação do segurado em alguns consertos do próprio carro.

- Ela não é cobrada em todo sinistro. Em geral, aparece em danos parciais com reparo.

- Perda total, roubo com indenização integral e danos apenas a terceiros normalmente seguem outra lógica.

- Franquia menor tende a deixar o seguro mais caro. Franquia maior costuma baratear a apólice.

- O melhor tipo de franquia depende do seu perfil, do uso do carro e da sua capacidade de absorver um gasto inesperado.

O que é franquia do seguro auto?

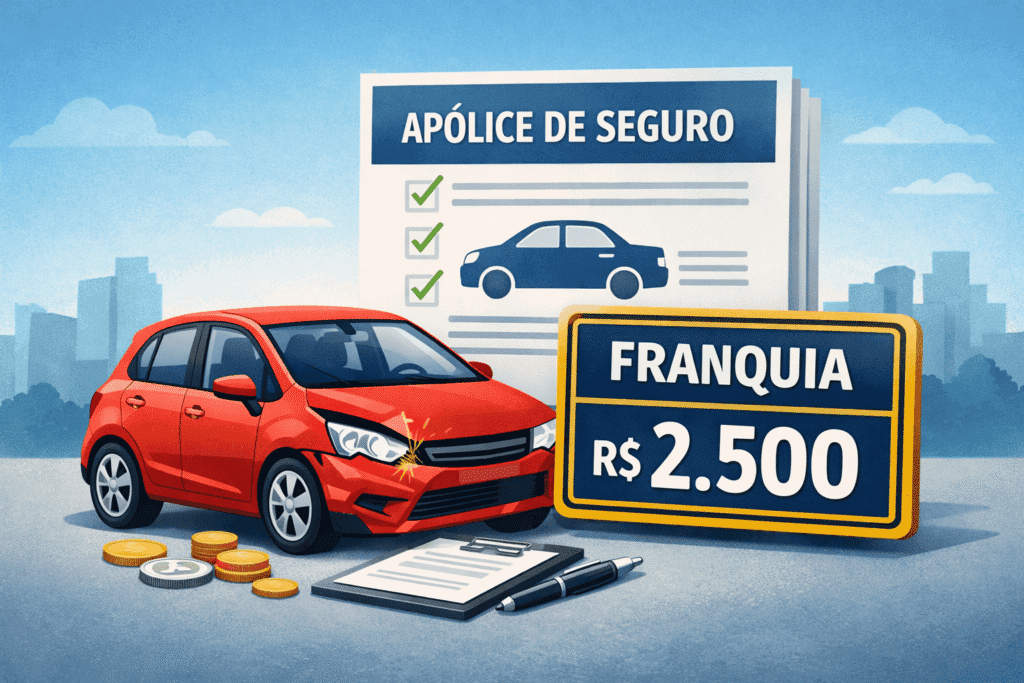

A franquia do seguro auto é, em termos simples, a parte do prejuízo que fica com o segurado em determinadas situações, normalmente quando há dano parcial no próprio veículo e o carro será consertado. O restante, dentro das condições da apólice, é pago pela seguradora.

Um exemplo ajuda. Imagine uma batida leve no trânsito. O reparo do seu carro ficou em R$ 8.000 e a franquia da apólice é de R$ 2.500. Nesse cenário, em geral, você participa com a franquia e a seguradora assume o valor restante do reparo autorizado. É por isso que a franquia costuma ser vista como uma espécie de coparticipação, e não como uma taxa separada e aleatória.

Na prática, muita gente passa por isso: contrata o seguro olhando só o valor anual e deixa a franquia em segundo plano. Depois, quando acontece uma batida de estacionamento, uma raspada mais séria ou uma colisão de média monta, percebe que esse detalhe muda bastante a decisão.

Quando o assunto é seguro, o ponto importante não é apenas saber quanto custa a apólice, mas também entender quanto pode sair do seu bolso quando houver necessidade de reparo. É justamente aí que a franquia ganha peso real.

Quando a franquia do seguro é cobrada?

Em geral, a franquia é cobrada quando há perda parcial e o carro do segurado pode ser reparado. É o caso mais clássico de colisão com conserto, batida em poste, muro, portão ou outro veículo, desde que a cobertura do próprio carro esteja contratada.

O que acontece normalmente é isto: houve dano, a seguradora analisou o caso, o carro não foi enquadrado como perda total e o reparo ficou dentro do fluxo de oficina e autorização. Aí a franquia entra como a sua participação financeira no conserto.

- colisão com outro veículo;

- batida em objeto fixo, como poste, muro ou portão;

- dano parcial ao próprio carro com cobertura válida na apólice;

- alguns eventos cobertos em que o veículo será reparado, e não indenizado integralmente.

Isso costuma gerar dúvida porque muita gente acha que basta “acionar o seguro” para a franquia aparecer. Nem sempre. O ponto central não é só o acionamento. É o tipo de prejuízo e a forma como o sinistro será tratado. Para aprofundar esse cenário, veja quando a franquia do seguro é cobrada.

Outra dúvida comum aparece quando o conserto já foi aprovado: a franquia paga antes ou depois do conserto? Esse ponto é importante porque o pagamento normalmente entra na etapa do reparo, mas o procedimento pode variar conforme a seguradora e a oficina.

Quando a franquia não costuma ser cobrada?

A franquia não se aplica em todas as situações. Esse é um dos mitos mais comuns sobre seguro auto. Em muitos casos, ela não é cobrada porque a lógica do sinistro não é a de reparo parcial do próprio carro.

- Perda total: quando o carro é indenizado em vez de consertado, a franquia normalmente não entra.

- Roubo ou furto com indenização integral: em geral, a lógica é de indenização do veículo, não de conserto com franquia.

- Danos pagos apenas a terceiros: a cobertura de terceiros costuma seguir os limites contratados, sem franquia para essa parte.

- Situações fora da cobertura do próprio carro: se o evento não está coberto, o problema não é “franquia”, e sim ausência de indenização.

Na prática, é justamente aqui que nasce muita confusão. O motorista ouve falar que a franquia “é obrigatória no seguro” e leva isso para qualquer ocorrência. Só que, em perda total, roubo com indenização e danos apenas a terceiros, o raciocínio normalmente é outro.

Se quiser entender melhor essa diferença, veja como funciona a franquia em perda total. E, para a parte de responsabilidade civil, vale ler seguro cobre terceiros?.

Comparativo rápido: quando a franquia costuma ou não costuma entrar

| Situação | Franquia costuma ser cobrada? | Como funciona na prática |

|---|---|---|

| Batida com dano parcial no próprio carro | Sim, na maioria dos casos | Se o veículo for reparado e a cobertura estiver ativa, o segurado participa com a franquia e a seguradora cobre o restante do conserto autorizado. |

| Perda total | Normalmente não | Quando o carro é indenizado em vez de consertado, a lógica costuma ser de indenização integral, sem cobrança de franquia. |

| Roubo ou furto com indenização integral | Normalmente não | Se o veículo não for recuperado ou o caso gerar indenização integral, a franquia em geral não entra como no dano parcial. |

| Danos apenas a terceiros | Normalmente não | A cobertura de terceiros costuma seguir os limites contratados de responsabilidade civil, sem aplicação de franquia nessa parte. |

| Vidros, faróis ou retrovisores | Depende | Algumas coberturas específicas usam franquia própria ou participação diferente da franquia principal do carro. |

| Conserto abaixo ou muito perto da franquia | Pode até haver cobertura, mas muitas vezes não compensa | Se o reparo custar menos do que a franquia, ou quase isso, o ganho financeiro de acionar o seguro tende a ser pequeno. |

Na prática, essa comparação ajuda a desfazer o principal mito do tema: franquia não é uma cobrança automática em qualquer sinistro. Tudo depende do tipo de evento, da cobertura contratada e de como o caso será tratado pela apólice.

Quais são os tipos de franquia mais comuns?

Nem toda franquia é igual. Em muitas apólices, você vai encontrar versões que mudam a relação entre o valor anual do seguro e a quantia que pode sair do seu bolso em caso de dano parcial. Se você quiser ver esse tema de forma mais direta, vale entender também quais são os tipos de franquia no seguro auto.

Franquia normal

É a opção mais comum. Costuma representar o equilíbrio “padrão” entre prêmio anual e participação do segurado em caso de reparo parcial.

Franquia reduzida

Normalmente diminui o valor que você pagaria em um conserto coberto, mas tende a deixar o seguro mais caro no valor anual. Pode fazer sentido para quem quer reduzir o impacto de um eventual acionamento.

Franquia majorada

Costuma aumentar a sua participação em caso de reparo parcial, mas pode baratear a apólice. Em troca de um custo anual menor, você assume um risco maior se precisar acionar o seguro.

Isso costuma gerar a pergunta certa: qual vale mais a pena? E a resposta honesta é que depende do seu perfil. Um motorista que roda pouco, guarda o carro em garagem e quer reduzir o custo anual pode olhar para uma franquia mais alta com outros olhos. Já quem usa o carro todo dia em trânsito urbano pesado talvez prefira uma franquia menor para não tomar um susto tão grande se houver conserto. Se essa for a sua dúvida principal, vale ler também quando vale escolher franquia menor.

Franquia de vidros, faróis e retrovisores funciona do mesmo jeito?

Nem sempre. Esse é outro ponto que gera bastante confusão. Algumas apólices têm coberturas específicas para vidros, faróis, lanternas e retrovisores, e essas coberturas podem seguir uma lógica diferente da franquia principal do carro.

Na prática, o que costuma acontecer é isto: o segurado imagina que qualquer dano ao veículo vai cair na mesma franquia da colisão. Só que um para-brisa trincado, um retrovisor quebrado ou um farol danificado podem ser tratados por uma cobertura acessória, com participação menor, franquia própria ou regras específicas.

Isso significa que não basta saber o valor da franquia principal. Vale confirmar também se a apólice inclui essas coberturas e como funciona a participação do segurado em cada uma delas. Em muitos casos, é justamente aqui que aparece a surpresa entre o que o motorista imaginava ter contratado e o que realmente está previsto.

Como a franquia afeta o preço do seguro?

A franquia e o preço do seguro conversam diretamente. Em geral, franquia menor tende a deixar a apólice mais cara, porque a seguradora assume uma fatia maior do custo em eventual dano parcial. Já franquia maior costuma reduzir o valor anual, porque o segurado absorve uma parte maior do reparo se precisar acionar. Para aprofundar essa relação, veja também quanto a franquia influencia o preço do seguro.

Na prática, o erro comum é olhar só para o prêmio anual. Muita gente pensa: “essa cotação ficou mais barata, então é melhor”. Só que nem sempre. Às vezes, a economia no valor anual vem acompanhada de uma franquia tão alta que qualquer batida média já pesa bastante no orçamento.

Isso aparece com frequência em posts de preço por modelo. Você já viu esse raciocínio aplicado em conteúdos como seguro HB20 preço e seguro do Onix 2024. O carro pode ser o mesmo, mas o valor final muda bastante quando a franquia, os limites e as coberturas não são equivalentes.

Antes de decidir, vale comparar o custo anual do seguro junto com o custo potencial de um acionamento. Esse raciocínio simples costuma evitar escolhas que parecem econômicas só no papel.

Como saber se vale acionar o seguro ou pagar o conserto por fora?

Essa é uma das decisões mais práticas ligadas à franquia. Nem sempre acionar o seguro é a melhor saída em danos menores. Se o conserto ficar muito perto da franquia, ou até abaixo dela, o benefício financeiro pode ser pequeno.

Imagine uma raspada em coluna de estacionamento, um para-choque danificado em manobra ou uma batida leve em trânsito lento. Nesses casos, o carro pode até estar coberto, mas isso não significa automaticamente que o acionamento será a melhor decisão financeira.

Se o reparo custar pouco mais do que a sua franquia, a diferença entre pagar do bolso e acionar a seguradora pode não ser tão vantajosa. Além disso, muita gente considera também o impacto sobre o histórico e o bônus da apólice na renovação.

Isso não significa que você nunca deve acionar. Significa apenas que a decisão precisa ser consciente. Na prática, vale colocar lado a lado:

- valor estimado do conserto;

- valor da franquia;

- tipo de dano e extensão do reparo;

- possível impacto no bônus ou na renovação;

- sua capacidade de pagar o conserto sem comprometer o orçamento.

Se quiser entender esse efeito no histórico da apólice, veja como funciona o bônus no seguro auto. O objetivo não é criar medo. É evitar a sensação de “paguei seguro e agora não sei se devo usar”.

O que verificar na apólice sobre franquia

Na hora de contratar ou renovar, a franquia não deve ser olhada isoladamente. O ideal é conferir o contexto da apólice inteira, porque um número sozinho pode enganar.

- tipo de franquia: normal, reduzida ou majorada;

- valor exato da franquia: e se ele faz sentido para o seu bolso;

- coberturas contratadas: colisão, terceiros, roubo e furto, incêndio, carro reserva e outras;

- limites de terceiros: porque um seguro barato pode vir com proteção fraca;

- situações em que a franquia não se aplica: para evitar interpretação errada;

- regras adicionais: principalmente em coberturas específicas, como vidros e acessórios, quando houver.

Muita gente passa por isso: compara duas propostas e olha apenas o valor anual. Só depois percebe que uma delas tem franquia mais alta, menos cobertura para terceiros e uma estrutura mais enxuta. A comparação correta é sempre entre propostas equivalentes.

Antes de fechar a contratação ou renovar, vale conferir não só o valor anual do seguro, mas também a franquia escolhida e as situações em que ela realmente se aplica.

Erros comuns sobre franquia do seguro auto

Alguns erros se repetem bastante quando o assunto é franquia. E quase todos nascem da mesma origem: falta de clareza sobre quando ela se aplica e como ela conversa com o resto do seguro.

- Achar que franquia é cobrada em qualquer sinistro. Em geral, não é.

- Escolher só pela apólice mais barata. Às vezes o preço menor esconde uma franquia alta demais.

- Confundir franquia com danos a terceiros. A cobertura de terceiros costuma seguir outra lógica.

- Ignorar o impacto no dia a dia. Quem roda muito pode sentir mais o efeito de uma franquia elevada.

- Não olhar o bônus e o contexto da renovação. O custo do sinistro nem sempre termina no conserto.

Na prática, a franquia não é “boa” nem “ruim” sozinha. Ela é uma ferramenta de ajuste do seguro. O problema começa quando ela é escolhida sem contexto.

Conclusão

A franquia do seguro auto é um dos pontos mais importantes da apólice, porque influencia tanto o preço do seguro quanto a decisão de acionar ou não a seguradora em um dano parcial. Em geral, ela entra quando há conserto do próprio carro. Já em situações como perda total, roubo com indenização integral e danos apenas a terceiros, a lógica costuma ser diferente.

Por isso, entender franquia não é decorar uma regra isolada. É saber como esse valor conversa com o seu perfil, com o uso do carro, com as coberturas contratadas e com a sua capacidade de absorver um gasto inesperado. Seguro bom não é o que parece barato no começo. É o que faz sentido quando o imprevisto acontece.

Se você estiver contratando ou renovando, o melhor próximo passo é simples: comparar propostas equivalentes, revisar a franquia com calma e confirmar o que a apólice realmente cobre. Essa leitura evita muita surpresa cara depois.

Leia também

- Quando a franquia do seguro é cobrada?

- Tipos de franquia no seguro auto: qual a diferença?

- Quanto a franquia influencia o preço do seguro?

- Franquia em perda total: paga ou não?

- Quando vale escolher franquia menor?

- Franquia paga antes ou depois do conserto?

Perguntas frequentes

Franquia é paga em perda total?

Em geral, não. Quando o caso é tratado como perda total com indenização integral, a lógica costuma ser diferente da do reparo parcial do próprio carro.

Danos a terceiros têm franquia?

Normalmente, não. A cobertura para terceiros costuma seguir os limites contratados de responsabilidade civil, sem aplicação de franquia nessa parte.

Franquia menor sempre vale mais a pena?

Não necessariamente. Ela pode reduzir o impacto de um conserto, mas tende a deixar a apólice mais cara. O melhor tipo depende do seu perfil e do seu orçamento.

Se o conserto ficar abaixo da franquia, o seguro paga?

Em muitos casos, não faz sentido acionar, porque a participação do segurado já cobre praticamente todo o reparo. O ideal é comparar o custo estimado do conserto com o valor da franquia.

Franquia e bônus têm relação?

Podem ter relação indireta. Em alguns cenários, o acionamento do seguro pode afetar o bônus da apólice na renovação, por isso a decisão de usar o seguro deve ser consciente.