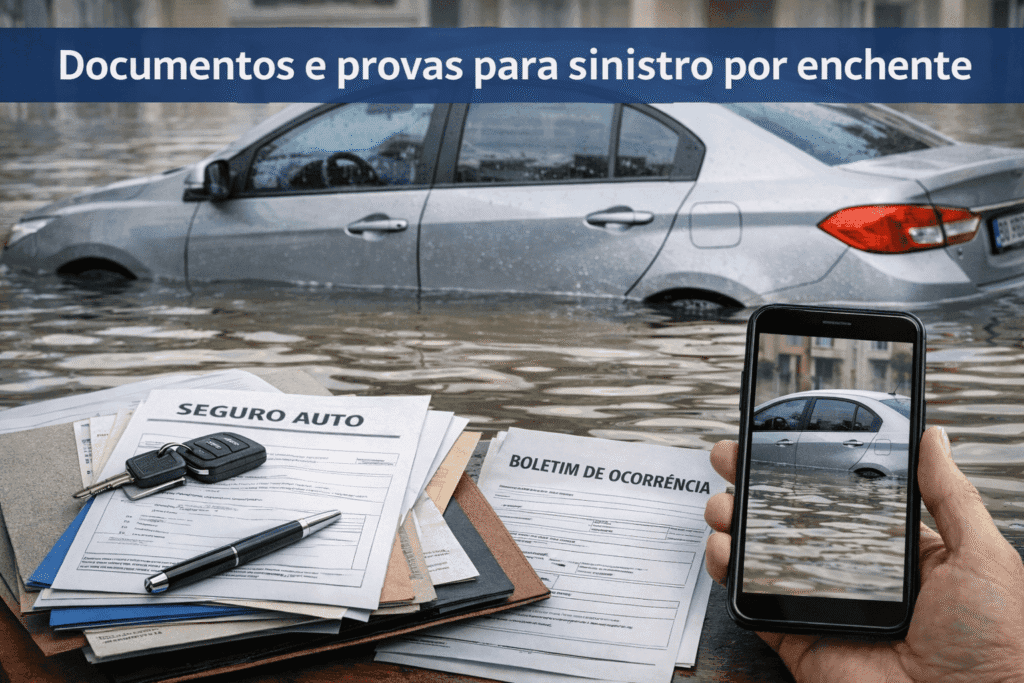

Se o carro foi atingido por enchente ou alagamento, uma das dúvidas mais comuns é esta: quais documentos e provas realmente ajudam na indenização do seguro? A resposta curta é que, quanto melhor você conseguir mostrar o contexto do evento, o estado do veículo e os passos que tomou depois, mais fácil tende a ficar a análise do sinistro.

Na prática, não existe uma lista única que vale igual para toda seguradora e para toda apólice. Mesmo assim, alguns registros costumam ser muito úteis: fotos e vídeos do carro e do local, data e horário do ocorrido, protocolos de atendimento, documentos do veículo, laudos de vistoria e, em alguns casos, boletim de ocorrência. Para entender a parte de cobertura em si, vale começar pelo guia principal sobre quando o seguro cobre enchente e alagamento.

Resumo rápido

- Fotos e vídeos do carro e do local costumam ser a prova mais importante.

- Protocolos, prints e orientações da seguradora ajudam a mostrar a linha do tempo.

- Documentos do veículo e do segurado normalmente entram na abertura do sinistro.

- Boletim de ocorrência nem sempre é obrigatório, mas pode ajudar em alguns casos.

- A indenização continua dependendo da apólice, da cobertura contratada e da análise da seguradora.

Quais documentos e provas ajudam mais no sinistro de enchente

Em geral, a seguradora tenta responder três perguntas: o que aconteceu, quando aconteceu e qual foi a extensão do dano. Por isso, os documentos e as provas que mais ajudam são justamente os que deixam o caso mais claro e mais organizado.

Os itens que costumam ter mais utilidade são:

- Fotos do carro por fora e por dentro.

- Vídeos mostrando o nível da água e o contexto do local.

- Imagem da placa do veículo.

- Registros de data, horário e localização, quando possível.

- Número do protocolo de atendimento da assistência e da seguradora.

- Prints de mensagens e orientações recebidas.

- Documento do carro e documento do segurado/condutor.

- Laudo de vistoria, quando houver.

- Comprovante de remoção por guincho ou entrada em oficina, se isso foi orientado.

- Boletim de ocorrência, quando solicitado ou quando fizer sentido pela situação.

Se o seu caso ainda está acontecendo, o mais importante é não tentar resolver tudo na pressa. Antes de pensar em documento “formal”, vale garantir o básico: segurança, registro visual e comunicação rápida com a seguradora. Para esse momento inicial, veja também o passo a passo de o que fazer quando o carro alagou.

Fotos e vídeos costumam ter mais peso do que muita gente imagina

Quando falamos em enchente, fotos e vídeos geralmente ajudam mais do que documentos escritos porque mostram o contexto real. Sempre que for seguro fazer isso, tente registrar:

- o carro no local onde foi atingido;

- o nível da água na roda, soleira ou interior;

- a rua, garagem ou condomínio ao redor;

- placas, referências e pontos que ajudem a identificar o lugar;

- interior do veículo, painel e bancos, se houve entrada de água;

- detalhes visíveis de lama, sujeira, marca d’água e componentes afetados.

Esses registros ajudam porque mostram se o carro estava parado, se houve surpresa com a subida da água e qual era a situação aparente no momento. Em caso de discussão sobre agravamento de risco, o contexto visual pode fazer bastante diferença.

Quando o alagamento aconteceu com o carro estacionado em prédio ou casa, também pode ser útil guardar prints de conversas com síndico, zeladoria ou portaria, além de imagens da garagem. Nessa situação específica, este conteúdo sobre alagamento dentro da garagem pode complementar a leitura.

Quais documentos normalmente podem ser pedidos pela seguradora

Cada seguradora tem seu procedimento, mas alguns itens aparecem com frequência na abertura ou na análise do sinistro:

- CNH do condutor, quando aplicável;

- documento do veículo;

- número da apólice ou dados do seguro;

- formulário ou aviso de sinistro;

- fotos e vídeos do ocorrido;

- protocolos de atendimento;

- laudo ou relatório de vistoria;

- eventual boletim de ocorrência;

- comprovantes ligados ao atendimento, como guincho autorizado.

O ponto mais importante aqui é evitar improviso. Se a seguradora pediu uma lista, envie exatamente o que foi solicitado, de preferência em arquivos organizados e identificados. Isso reduz ida e volta e evita que a análise trave por falta de um documento simples.

Boletim de ocorrência: precisa ou não?

Muita gente acha que o boletim de ocorrência é obrigatório em qualquer enchente, mas não funciona assim. Em muitos casos de dano por água, o BO pode não ser indispensável para abrir o sinistro. Ainda assim, ele pode ser pedido dependendo do procedimento da seguradora ou das circunstâncias do caso.

Na prática, o BO tende a ser mais útil quando:

- há dúvida sobre a dinâmica do evento;

- o caso envolve terceiros, condomínio ou via pública;

- existe necessidade de formalizar a ocorrência;

- a própria seguradora orienta a apresentar esse registro.

Então a resposta mais segura é: nem sempre é obrigatório, mas pode ajudar bastante e, em alguns casos, pode ser solicitado. O ideal é confirmar isso logo no primeiro atendimento e guardar o protocolo da orientação recebida.

Laudo, vistoria e orçamento: qual é o papel deles

Depois da remoção do veículo, a análise costuma avançar para a vistoria. É nessa fase que a seguradora tenta medir a extensão real do dano e decidir se o caso é de reparo ou de indenização integral, dependendo do contrato e do resultado técnico.

Por isso, laudos, relatórios de vistoria e registros da oficina credenciada ou indicada costumam ser documentos relevantes. Mas existe um cuidado importante: não vale sair fazendo reparo por conta própria antes da orientação da seguradora. Isso pode confundir a avaliação e até gerar discussão desnecessária.

Se a água atingiu componentes críticos e houver chance de o carro ser classificado como perda total, vale entender também quando o carro é considerado PT. E, se houver reparo parcial, pode existir cobrança de franquia, então faz sentido revisar como funciona a franquia do seguro auto.

O que pode atrapalhar a análise mesmo com documentos em mãos

Ter provas ajuda muito, mas não resolve tudo sozinho. Alguns erros comuns podem enfraquecer o pedido ou complicar a regulação do sinistro:

- ligar o carro depois do alagamento;

- mover o veículo sem necessidade e sem orientação;

- começar conserto antes da vistoria;

- descartar peças ou apagar registros;

- enviar arquivos soltos, sem ordem e sem explicação;

- demorar muito para comunicar o evento sem motivo plausível;

- omitir informação relevante.

Em outras palavras, documento ajuda, mas o comportamento depois do evento também pesa. É por isso que esse tema sempre anda junto com a cobertura contratada e com o cumprimento das condições da apólice. No guia principal sobre enchente e alagamento, esse ponto aparece de forma mais ampla.

Como organizar as provas para facilitar a indenização

Uma forma simples de ajudar a análise é reunir tudo em uma única pasta, com nomes claros. Por exemplo:

- Pasta 1: fotos do carro e do local.

- Pasta 2: vídeos.

- Pasta 3: protocolos e prints.

- Pasta 4: documentos pessoais e do veículo.

- Pasta 5: laudos, vistorias e comprovantes posteriores.

Também ajuda fazer uma linha do tempo curta, mesmo que seja em um bloco de notas:

- quando percebeu o alagamento;

- o que fez primeiro;

- quando acionou assistência ou seguradora;

- qual foi a orientação recebida;

- para onde o carro foi levado.

Esse tipo de organização não “garante” indenização, mas costuma facilitar bastante o entendimento do caso e reduzir retrabalho.

Quando os documentos não são suficientes por si só

Mesmo com tudo bem documentado, a seguradora ainda vai analisar se havia cobertura para enchente/alagamento, se o evento se encaixa nas condições da apólice e se não existe exclusão aplicável. Por isso, vale alinhar expectativa: as provas ajudam a demonstrar o que aconteceu, mas a decisão final continua ligada ao contrato e à vistoria.

Isso é especialmente importante quando existe discussão sobre agravamento de risco, cobertura limitada ou dano que piorou depois de alguma tentativa de uso do carro. Então o melhor caminho é combinar duas coisas: boa documentação e leitura cuidadosa da apólice.

Conclusão

Se você quer aumentar as chances de uma análise mais clara e mais rápida, foque em registrar bem o contexto do alagamento e organizar tudo desde o começo. Em geral, as provas que mais ajudam são fotos, vídeos, protocolos, documentos do veículo, prints de orientação e laudos de vistoria. O boletim de ocorrência pode entrar como apoio, mas nem sempre será obrigatório.

O ponto central é este: prova boa não substitui cobertura, mas ajuda muito a demonstrar o evento e evitar dúvidas desnecessárias. Então, depois de um caso de enchente, o caminho mais prudente costuma ser não ligar o carro, registrar tudo, acionar a seguradora rápido e seguir as orientações recebidas.

Micro-CTA neutra: revise sua apólice e compare coberturas para entender como o seu seguro trata eventos da natureza.

Leia também

- Seguro cobre enchente e alagamento? Quando cobre e quando pode negar

- Carro alagou: o que fazer (passo a passo do sinistro)

- Alagamento dentro da garagem: o seguro cobre?

- Seguro cobre perda total? Quando o carro é considerado PT

- O que é franquia no seguro auto?

Perguntas frequentes (FAQ)

Quais provas ajudam mais em sinistro por enchente?

Normalmente, fotos e vídeos do carro e do local, além de protocolos, prints e laudos de vistoria, são os registros mais úteis.

Preciso de boletim de ocorrência para acionar o seguro por enchente?

Nem sempre. Algumas seguradoras podem pedir, outras não. O melhor é confirmar na abertura do sinistro e guardar o protocolo.

Print de chuva ou notícia do alagamento ajuda?

Pode ajudar como complemento de contexto, principalmente para reforçar data, horário e situação da região. Mas isso não substitui fotos e vídeos do seu carro.

Posso mandar orçamento da minha oficina?

Isso pode até ser útil em alguns casos, mas o mais seguro é seguir primeiro a orientação da seguradora antes de autorizar qualquer reparo.

Documentos garantem a indenização?

Não. Eles ajudam a análise do caso, mas a indenização ainda depende da apólice, da cobertura contratada, da vistoria e das regras do seguro.

Se o carro virar perda total, esses documentos ainda importam?

Sim. Eles continuam sendo importantes para mostrar a dinâmica do evento e ajudar na regulação do sinistro.